Olá! Tudo bem?

Abril foi mais um mês com o ambiente político bem agitado. O movimento mais emblemático foi a decisão do STF que obrigou a instalação da CPI da Covid-19 pelo Senado e as disputas pelos cargos da Comissão que vai investigar as ações do governo federal no combate à pandemia. Mais um foco de incertezas políticas foi aberto. Qual é o potencial da CPI em tumultuar ainda mais o cenário político? Ainda é cedo para dizer, mas será fonte de mais volatilidade.

Pelo lado positivo…

O que se viu nas principais economias emergentes foi um alívio no quadro da pandemia e recuperação econômica. Dando um fôlego, aos olhos dos investidores, para o bloco dos países emergentes. E o Brasil, por tabela, se beneficiou desse movimento ainda que o quadro interno carregue uma boa dose de incertezas. É sempre bom lembrar que a China ainda é vista como uma economia emergente cuja recuperação econômica tem sido a mais vigorosa de todo o bloco.

Não foram apenas os emergentes que trouxeram bons ares para o Brasil. As maiores economias do mundo também foram motivo de boas notícias. Mesmo com a segunda onda da Covid-19, que obrigou uma retomada de medidas restritivas no começo do ano, os dados econômicos parecem indicar que não houve uma interrupção no processo de recuperação que havia se iniciado no fim de 2020.

Nos EUA

A maior locomotiva do mundo, os EUA, apresentou dados consistentes em consumo, indústria e taxa de desemprego. Resultados do rápido avanço da vacinação, são indicadores de que um novo e virtuoso ciclo de crescimento econômico está a caminho. A força motriz que contribuiu para esse cenário são os gigantescos estímulos (monetário e fiscal) que a economia americana recebeu e vem recebendo. O governo Biden agora está preparando dois novos pacotes trilionários. Um chamado de “American Jobs Plan” (Plano dos Empregos Americanos), de US$ 2 trilhões, voltado para investimentos em infraestrutura para gerar novos postos de trabalho. Outro chamado de “American Families Plan” (Plano das Famílias Americanas), de US$ 1,8 trilhão, voltado para investimentos em educação, saúde e cuidados infantis, com fonte de recursos vinda do aumento dos impostos sobre os mais ricos, cuja alíquota máxima passaria de 37% para 39,6%.

O efeito colateral dessa enxurrada de dinheiro público na economia americana é o risco de uma volta da inflação exatamente pela melhora na geração de empregos, aumento do consumo e, consequentemente, aumento das taxas de juros. No entanto, o FED vem sucessivamente sinalizando que se houver pressão inflacionária será pontual e que manterá estímulos até que atividade e emprego voltem aos níveis pré-pandemia. Mesmo assim, os mercados de juros, medidos pelos “Treasury Bonds” (Títulos Públicos do Governo), estão em alta, indicando o risco de um cenário inflacionário. Uma alta que foi, em parte, contida pelas falas do FED. O fato é que, se a maior economia do mundo crescer de forma mais sustentável, com taxas de juros em níveis historicamente baixos, isso é positivo para a dinâmica da economia global.

Pelo lado do Brasil…

Se o cenário externo ajudou, por aqui também não foi de todo ruim. O orçamento do governo federal vinha sendo fonte de enorme volatilidade pelo risco do rompimento do teto de gastos, que finalmente foi aprovado em um acordo entre governo e congresso. Se não foi a melhor solução, pelo menos no curto prazo trouxe alívio para o quadro fiscal. De um lado retirou-se da meta fiscal de 2021 os gastos com a pandemia, com o BEM (Benefício Emergencial de Preservação do Emprego e da Renda) e do PRONAMPE (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte), e de outro o governo deixa de correr o risco de incorrer no crime de responsabilidade fiscal, que poderia levar a um impeachment.

Pelas estimativas do Ministério da Economia, as despesas que não serão consideradas na meta fiscal somam R$ 125 bilhões neste ano. A solução encontrada para o orçamento não é das melhores. Contudo, não haverá o rompimento do teto de gastos, o que não deixa de ser uma boa notícia. No entanto, a falta de transparência com os gastos públicos incomoda. De todo modo, ao evitar o rompimento do teto, os mercados reagiram bem, com alta na bolsa, queda na taxa de câmbio e queda na curva de juros.

Ainda sobre os juros…

O mês foi de melhora no cenário para a inflação. Os indicadores de inflação medidos tanto pelos IGPs como pelos IPCAs mostraram desaceleração, corroborando com a visão do Banco Central da temporalidade da pressão inflacionária e que o aperto monetário em curso será suficiente para convergência da inflação para dentro da meta. A última reunião do Copom, por exemplo, não trouxe grandes novidades no que já havia sido sinalizado. A atuação do Banco Central parece caminhar para retomar a ancoragem das expectativas com o comportamento futuro da inflação, principalmente para 2022. Fato que trouxe mais alívio na curva de juros observada ao longo de abril.

Bolsa em alta

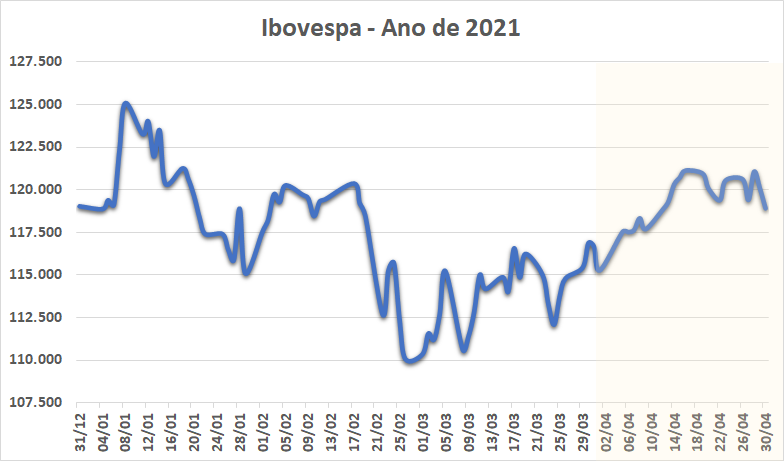

Com um cenário mais positivo, a Bolsa encerrou o mês com alta de 1,94%. O gráfico abaixo mostra, no destaque, a recuperação das ações medidas pelo Ibovespa em abril.

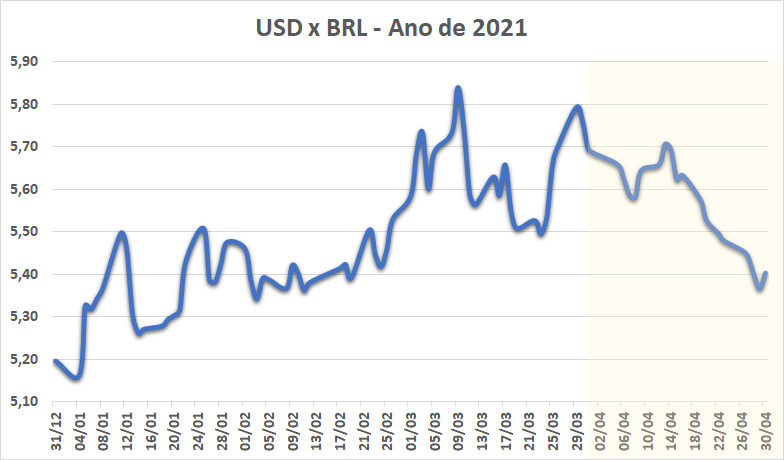

No câmbio, a taxa do dólar apresentou queda expressiva de 5,15%, encerrando o mês em R$ 5,4036. O movimento foi impulsionado pelas condições do cenário externo mais positivas. O gráfico abaixo, na área em destaque, mostra a evolução da taxa do dólar em abril.

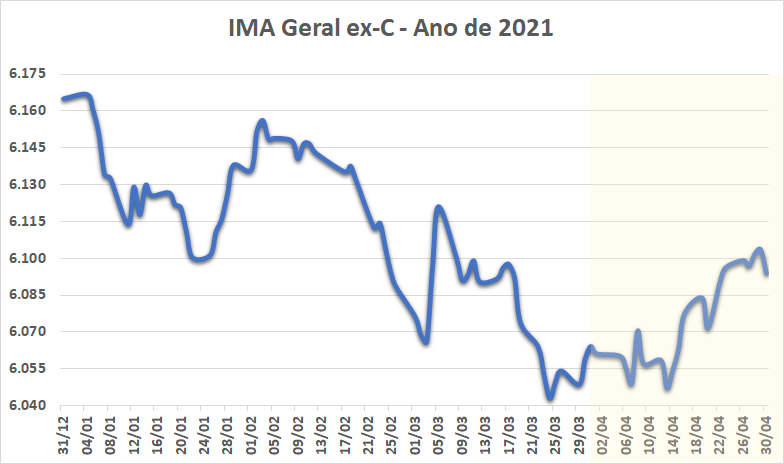

O IMA Geral ex-C, que apresenta a evolução dos preços dos títulos públicos, mostra na área em destaque a recuperação em abril. O indicador em alta indica queda para as taxas de juros.

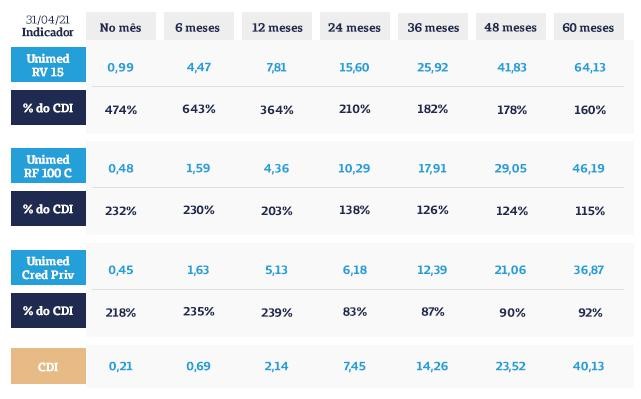

Previdência

Os fundos de previdência refletiram em suas rentabilidades esse cenário mais positivo. Todos os fundos demonstram uma trajetória de entrega de retornos consistentes nas janelas de médio e longo prazo. Performances que traduzem a disciplina e a assertividade dos gestores parceiros da Seguros Unimed na alocação de investimentos de acordo com o objetivo de gestão de cada fundo.

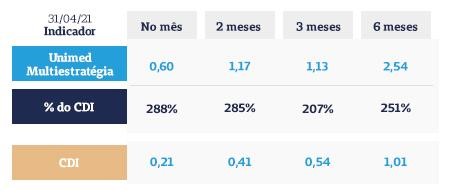

Destaque para o Unimed Multiestratégia, lançado em julho de 2020. Após um início difícil, vem demonstrando uma trajetória de recuperação consistente. Essa recuperação confirma que a tese de investimentos do gestor está muito alinhada com os targets de retorno esperados para o fundo.

Veja em nosso site as soluções ideais de Previdência Privada da Seguros Unimed para você!

Luiz Sacchetto é administrador de empresas com mais de 30 anos de experiência em finanças. Já atuou em bancos e em empresas dos setores agrícola, farmacêutico, químico e de seguros. Atualmente é Gerente Nacional de Vendas do ramo Previdência na Seguros Unimed.

Este texto é de responsabilidade do autor e não reflete necessariamente a linha programática e ideológica da Seguros Unimed.

Passar por dificuldade financeira ao longo da vida é algo comum – e isso acontece com grande parte das pessoas. Leia mais

Perder o controle das contas e acabar com o nome no SPC ou SERASA é algo que pode acontecer com Leia mais