‘Não colocar todos os ovos na mesma cesta’ é uma expressão muito usada quando falamos em investimentos. A simbologia é muito apropriada.

Imaginem a primeira cena. Eu vou até o galinheiro recolher todos os ovos disponíveis numa cesta. Um total de 12 ovos, para ficar mais tangível. Na hora em que saio do galinheiro, tropeço e perco todos os ovos.

Agora, a segunda cena. Dessa vez, eu vou com um amigo recolher os ovos. Eu carrego 6 ovos e o meu amigo carrega os outros 6. Só que eu, muito distraído, tropeço novamente e perco os meus 6 ovos. Já o meu amigo, menos distraído, não tropeça e mantém os seus 6 ovos intactos.

Duas constatações nas cenas descritas. A primeira é que nunca mais irão me deixar voltar no galinheiro (rs). A segunda é que, na primeira situação, todo risco estava depositado em mim, portanto, uma concentração de 100% de risco em uma única estratégia.

Na segunda cena temos uma diluição (ou diversificação) do risco de perda, na razão de 50%, considerando que são duas pessoas a carregar os 12 ovos. Em outras palavras, reduzimos o risco de perda dos ovos pela metade, exatamente pela diversificação em duas estratégias para recolher os ovos.

Como isso se aplica aos investimentos?

Nos investimentos funciona da mesma maneira. Só que usamos outros indicadores para determinar os riscos de uma carteira. Para simplificar, vamos utilizar dois indicadores: a volatilidade e o Índice de Sharpe. Existem outros critérios? Sim, existem e muitos. Só que esses dois são de simples compreensão e muito úteis.

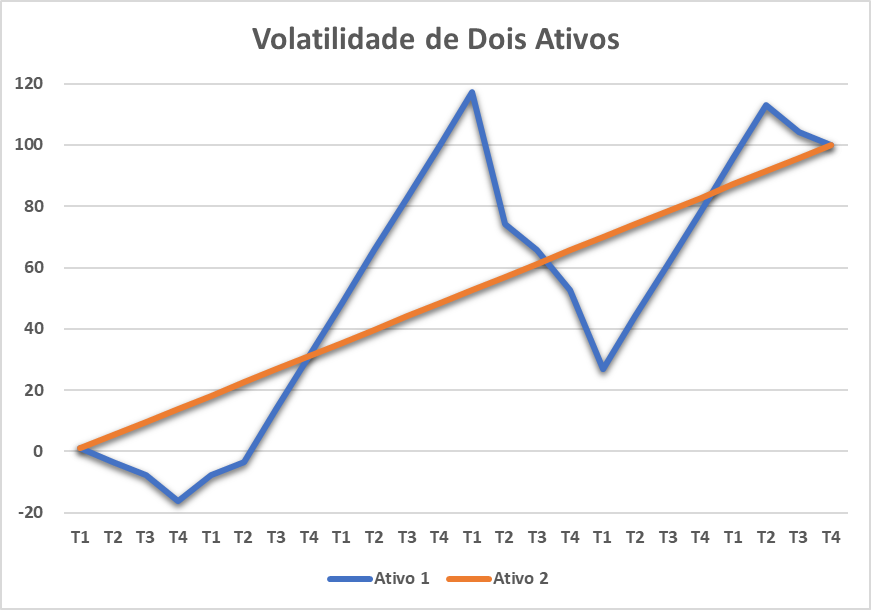

Volatilidade significa a intensidade e a frequência que ocorrem as oscilações (ou variações) no valor de um ativo (ou investimento), dentro de um horizonte de tempo. Ou seja, quanto maior a variação (ou oscilação), maior é o risco de ganhar ou perder dinheiro. O gráfico abaixo ilustra bem o que é volatilidade.

Os dois ativos partem de T1, com o mesmo valor, e atingem T24, também com o mesmo valor. Só que as trajetórias são bastante diferentes.

Visualmente, fica fácil concluir que o ativo 2 é muito melhor porque não há sustos. É uma trajetória linear e sempre crescente. Ao contrário, o ativo 1 percorre uma trajetória muito mais “acidentada”, cheia de altos e baixos. Portanto, o ativo 1 tem muito mais volatilidade (ou oscilação) do que o ativo 2.

Veja também: O que é Edodontia?

O problema é que em investimentos nunca sabemos com certeza como os ativos irão se comportar. Qual a forma de lidar com essa incerteza? Diversificação! Ou, utilizando o tema desta PrevNews, ‘não colocar todos os ovos na mesma cesta’.

Continuando a nossa análise, o Índice de Sharpe, criado por William Sharpe (Nobel de Economia em 1990), é um indicador que permite avaliar a relação entre o risco e o retorno de um investimento.

Ele mede qual é a relação entre o retorno do investimento, o excedente ao ativo livre de risco e a volatilidade (uma medida de risco). Em outras palavras é dizer se o retorno de um investimento “pagou” o risco (ou volatilidade) que correu descontada a taxa livre de risco.

Toda vez que o Índice de Sharpe for positivo, o investimento “pagou” o risco. Já se o Índice de Sharpe for negativo, o investimento não “pagou” o risco que correu. Quanto mais alto for o Índice de Sharpe mais eficiente foi o investimento, na relação risco x retorno.

Colocando em termos práticos, vamos usar como exemplo dois fundos de Previdência da Seguros Unimed: o Unimed RF100C e o Unimed RV15. Vamos considerar o CDI como o “investimento” com taxa livre de risco. Outros parâmetros podem ser utilizados, como investimento com taxa livre de risco, como a poupança. Usar o CDI é uma convenção de mercado!

Para o nosso exercício, vamos utilizar dados reais dos últimos 24 meses (julho/18 a junho/20). Na tabela abaixo estão os indicadores para cada um deles:

Leia mais: Como calcular o décimo terceiro? Calcule o proporcial

Notem que, no CDI, o Índice de Sharpe é igual a zero. Isso acontece por tratar-se de um “investimento” com taxa livre de risco, ou seja, ao descontá-la o índice sempre será zero.

Quando analisamos os dados referentes aos fundos, temos algumas considerações importantes:

- Os dois fundos, isoladamente falando, apresentam ótima relação risco x retorno.

Portanto, qualquer um deles representa uma excelente opção de investimento.

- O RF100C tem volatilidade 3 vezes menor do que o RV15.

- O RF100C tem retorno menor do que o RV15. A rentabilidade do RF100C é 40% menor do que O RV15. Ou de uma outra forma a rentabilidade do RF100C é 60% do RV15.

- O RV15 apresentou rentabilidade superior ao RF100C, só que com um risco 3 vezes maior. Ou seja, a rentabilidade do RF100C foi menor, mas a queda do risco é mais intensa.

- Mesmo com maior risco (ou volatilidade), o RV15 tem o Índice de Sharpe maior do que o RF100C (respectivamente 2,05 e 1,96). Ou seja, o risco incorrido pelo RV15 apresentou um prêmio maior na relação risco x retorno do que o RF100C.

Com esses parâmetros, podemos dizer que devemos colocar todos os ovos na cesta do RV15? Se estivermos olhando apenas para os valores absolutos até é possível concluir que o RV15 é a melhor opção.

Na minha opinião, é a alocação imbatível pensando em Previdência e longo prazo. Até porque o RV15 já possui uma alocação diversificada, se considerarmos que 85% é alocado em renda fixa e 15% em renda variável.

Não é à toa que o Índice de Sharpe é superior ao RF100C. Sendo assim, a minha decisão de investimento tenderá a manter os ovos na mesma cesta do RV15, pois já conta com uma boa diversificação e ótima relação risco x retorno.

No entanto, existem investidores que acham a volatilidade (ou risco) alta. Para esses casos, podemos considerar uma nova ponderação de risco x retorno? Sim, porque temos a opção de combinar os dois fundos.

Vamos abrir mão de rentabilidade? Sim, vamos. Mas teremos um ganho em termos de risco. Uma hipótese de alocação é identificar o ponto ótimo entre os dois fundos, considerando o mesmo Índice de Sharpe do RV15 (2,05).

Vamos olhar o que acontece se a alocação for de 80% no RF100C e 20% no RV15:

![]()

![]()

A volatilidade caiu de 7,58% do RV15 para 3,43% na alocação sugerida, ou seja,

reduzimos em 55% o risco da carteira. A rentabilidade também reduziu, passando de 26,71% para 18,23%. Em termos absolutos, a redução foi de 32%.

Com relação ao risco x retorno, a alocação sugerida oferece uma combinação com menos risco (ou menor volatilidade) e, ainda assim, com um retorno competitivo de 163 % do CDI, no período analisado.

Está mais do que claro que teremos que correr mais riscos daqui por diante, num cenário de taxas de juros muito baixas, que, aliás, vieram para ficar.

Porém, precisamos ter em mente que correr riscos tem “seu preço” e pagar um preço alto pode representar desconforto. Pior ainda, arrependimento. Risco não é uma coisa ruim. Pelo contrário, se soubermos como “usar” trará resultados positivos no longo prazo. É preciso apenas saber lidar com risco e a forma mais apropriada de lidar é a diversificação.

Obviamente que existem diferentes perfis de investimento e, para muitos, o RV15 apresenta o nível aceitável de risco. Mas os clientes são diferentes e muitos estão experimentando o que é risco pela primeira vez, justamente na maior crise sanitária da história.

Para os clientes que possuem perfis mais conservadores – ou que estão experimentando risco nos investimentos depois que os tempos de CDI alto ficaram, definitivamente, para trás – é importante fazer essa transição de forma gradual.

Um abraço e até a próxima!

Luiz Sacchetto é administrador de empresas com mais de 30 anos de experiência em finanças. Já atuou em bancos e em empresas dos setores agrícola, farmacêutico, químico e de seguros. Atualmente é Gerente Nacional de Vendas do ramo Previdência na Seguros Unimed.

Este texto é de responsabilidade do autor e não reflete necessariamente a linha programática e ideológica da Seguros Unimed.

Garantir o futuro dos filhos é o objetivo principal de grande parte dos pais. Seja para os estudos ou para Leia mais

Muito se ouve falar em previdência, especialmente se você está chegando aos 30 anos. Mas você sabe como esse instrumento Leia mais